De svenska försäkrings- och tjänstepensionsföretagen hade vid slutet av 2024 finansiella tillgångar på omkring 7 741 miljarder kronor. Jämfört med slutet av det tredje kvartalet 2024 har tillgångarna ökat marginellt med 0,2 procent (18 miljarder kronor).

Mer än hälften (52 procent) av kapitalet förvaltas av livförsäkringsföretag, 41 procent av tjänstepensionsföretag och det resterande kapitalet förvaltas av skadeförsäkringsföretag (6 procent). Tillgångarna utgörs till största del av traditionell livförsäkring, även om andelen fond- respektive depåförsäkring har ökat successivt sedan 2015. Vid fond- och depåförsäkring är det försäkringstagaren som väljer vilka fonder, aktier och andra tillgångar som kapitalet ska placeras i. Det är då försäkringstagaren som bär den finansiella risken för framtida pension och sparande. Vid traditionell livförsäkring garanterar livförsäkrings- och tjänstepensionsföretagen ett visst belopp i framtiden. Företagen väljer vid traditionell livförsäkring hur kapitalet ska förvaltas och bär därmed den finansiella risken.

Under det fjärde kvartalet 2024 ökade tillgångarna inom fondförsäkring med 3 procent och tillgångarna inom depåförsäkring med 2 procent. Placeringstillgångarna i traditionell livförsäkring minskade med 1 procent.

Skadeförsäkringsföretag

Skadeförsäkringsföretagens totala tillgångar uppgick till 499 miljarder kronor i slutet av kvartal 4. Jämfört med kvartal 3 har tillgångarna minskat med närmare 1 procent (3 miljarder kronor).

Livförsäkringsföretag

Livförsäkringsföretagens placeringstillgångar uppgick vid slutet av september 2024 till 4 039 miljarder kronor, vilket är en ökning med 1 procent (57 miljarder kronor) jämfört med föregående kvartal. Av livförsäkringsföretagens placeringstillgångar var 48 procent fondförsäkringar, 32 procent traditionella livförsäkringar och 21 procent depåförsäkringar. Andelen tillgångar inom traditionell livförsäkring har minskat successivt under hela tidsperioden, från 58 procent år 2015 till 32 procent vid slutet av 2024. Samtidigt har följaktligen andelen tillgångar i fond- och depåförsäkring ökat.

Tjänstepensionsföretag

Tjänstepensionsföretagens totala tillgångar uppgick till 3 203 miljarder kronor i slutet av 2024. Det är en minskning med 36 miljarder kronor, vilket motsvarar en minskning med 1 procent jämfört med föregående kvartal. Av tjänstepensionsföretagens placeringstillgångar var 90 procent traditionell livförsäkring och 10 procent fondförsäkring. Fördelningen mellan traditionell livförsäkring och fondförsäkring har varit relativt konstant sett över tid för tjänstepensionsföretagen.

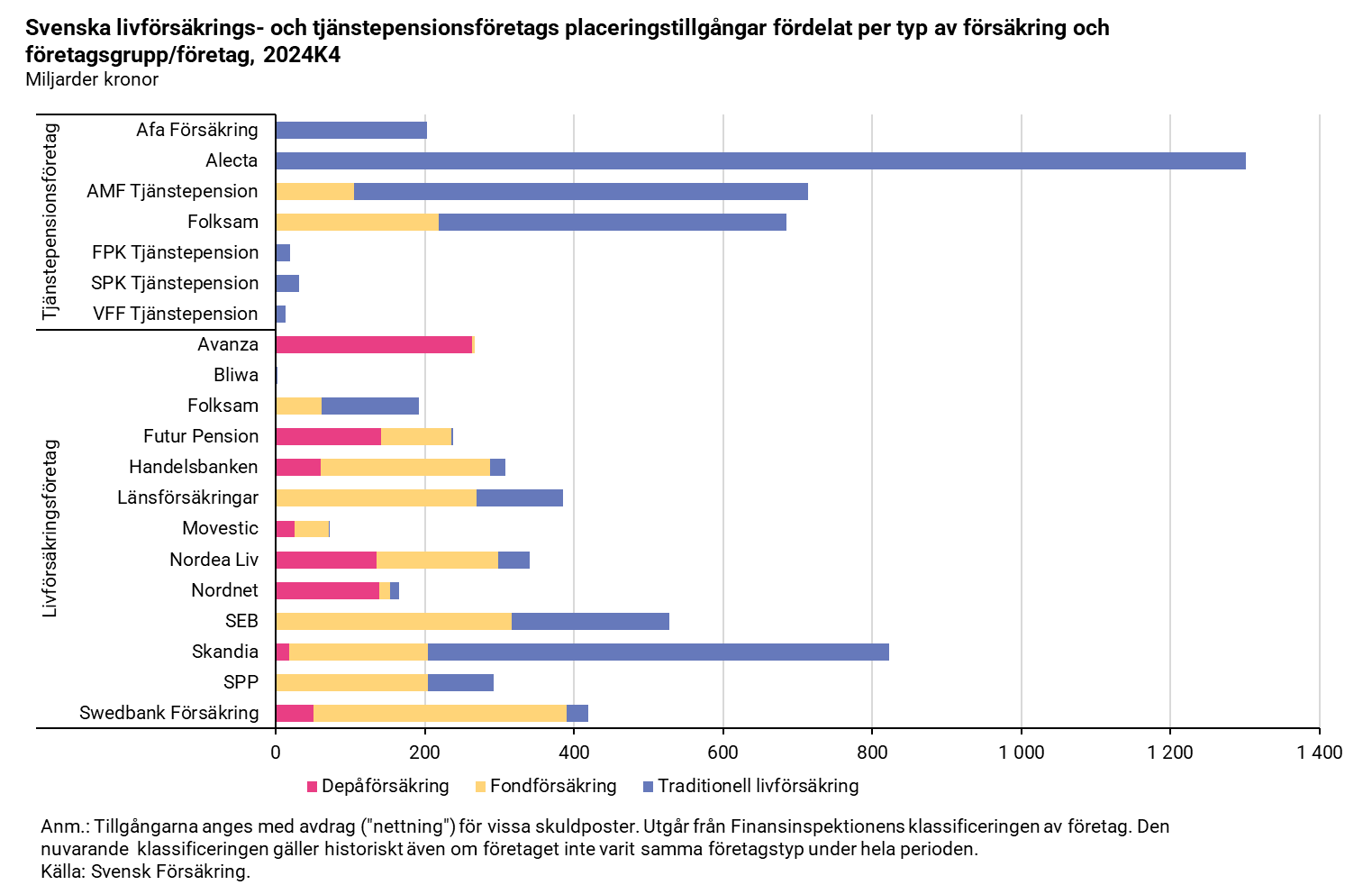

Hur stor del av tillgångarna som är knutna till traditionell livförsäkring, fondförsäkring respektive depåförsäkring skiljer sig mellan de olika livförsäkrings- och tjänstepensionsföretagen, se diagram nedan.

Livförsäkrings- och tjänstepensionsföretagens placeringar

Svensk Försäkring har i den fortsatta redovisningen av försäkrings- och tjänstepensionsföretagens tillgångar valt att exkludera de tillgångar som är knutna till fond- och depåförsäkringar men i Svensk Försäkrings statistikdatabas finns möjlighet att ladda ned data som inkluderar även fondförsäkring och depåförsäkring, se länk nedan.

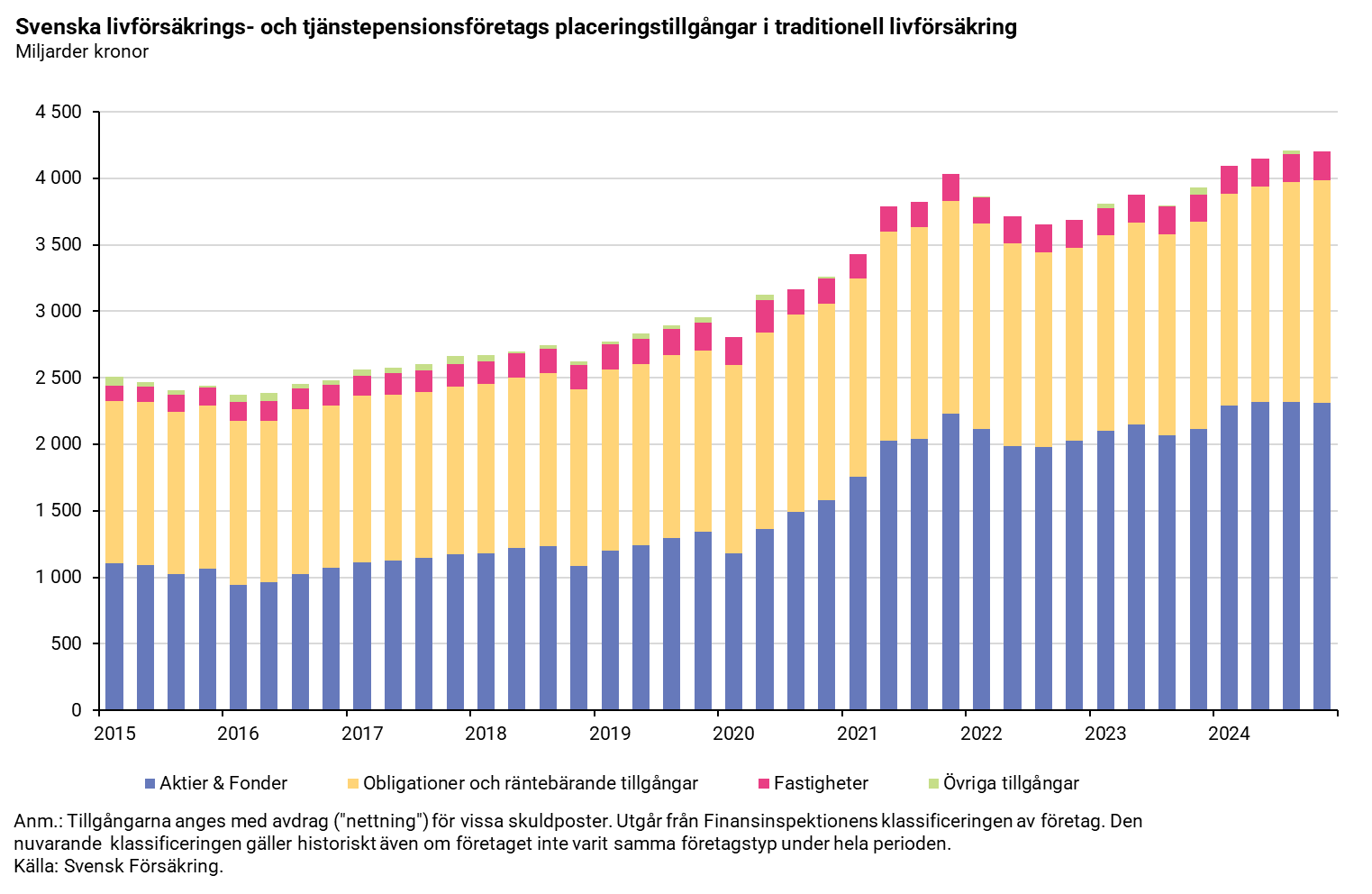

Tillgångarna inom traditionell livförsäkring för liv- och tjänstepensionsföretag samt även för skadeförsäkring utgörs till största del av aktier och fonder, men en stor del utgörs också av obligationer och räntebärande tillgångar. Störst andel tillgångar i aktier och fonder har tjänstepensionsföretagen med 58 procent, medan motsvarande andel för livförsäkringsföretagen uppgår till 51 procent. Andelen tillgångar som är placerade i aktier och fonder uppgår till 55 procent för skadeförsäkringsföretagen. Detta kan bland annat innefatta även ägande av dotterbolag, servicebolag och liknande.

Under det fjärde kvartalet 2024 har, som tidigare nämnts, tillgångarna i traditionell livförsäkring minskat med 1 procent (55 miljarder kronor). Ökningen var som störst för övriga tillgångar, men även aktier och fonder minskade något. Tillgångarna i obligationer och andra räntebärande tillgångar ökade med 2 procent (25 miljarder kronor) och fastighetstillgångarna ökade med 1 procent, vilket motsvarar 3 miljarder kronor.

Svensk Försäkring presenterar statistiken för försäkrings- och tjänstepensionsföretagens tillgångar (marknadsvärden) utifrån en kategorisering för tillgångarna i Aktier & Fonder, Fastigheter, Obligationer & Räntebärande tillgångar samt Övriga tillgångar. Statistiken finns särredovisad beroende på om tillgångarna tillhör fondförsäkring, depåförsäkring eller traditionell livförsäkring samt fördelat på livförsäkringsföretag, tjänstepensionsföretag respektive skadeförsäkringsföretag. Klassificeringen av företag utgår från kategoriseringen i Finansinspektionens företagsregister. Om ett företag i nuläget exempelvis klassificeras som tjänstepensionsföretag så klassificeras det på samma sätt även historiskt även om företaget inte varit tjänstepensionsföretag under hela perioden. Traditionell livförsäkring avser tillgångarna för livförsäkrings- och tjänstepensionsföretagen exklusive tillgångar tillhörande fondförsäkring och depåförsäkring.

I statistikdatabasen finns även en indelning i tre nivåer, där den högsta nivån är uppdelad i räntebärande värdepapper (obligationer m.m.), andra räntebärande tillgångar (lån, insättningar m.m.), aktier, fonder (t.ex. aktie och räntefonder), fastigheter samt övriga tillgångar. Genom att välja ytterligare uppdelning framgår bland annat om det är svenska eller utländska utgivare av räntebärande värdepapper och typ av svensk utgivare (t.ex. svenska staten eller svenska banker).

Tillgångarna finns tillgängliga sammanlagt för branschen och enskilt för de företag som har lämnat samtycke till publicering.

Finansinspektionen ansvarar för underlaget till den officiella statistiken för försäkrings- och tjänstepensionsföretagens placeringstillgångar. Både Svensk Försäkring och SCB redovisar uppgifter baserat på detta underlag, men redovisningarna skiljer sig något åt. I Svensk Försäkrings statistik presenteras tillgångarna exklusive tillgångar knutna till fondförsäkring, och avdrag (”nettning”) görs för vissa skuldposter. SCB inkluderar endast de derivat och (omvända) repor som har ett positivt marknadsvärde, medan Svensk Försäkring beräknar ett netto av dessa poster. Den främsta anledningen till att Svensk Försäkring väljer att redovisa statistiken på detta sätt är att det bättre överensstämmer med hur avkastningen på försäkringsföretagens tillgångar beräknas. Det ger också en mer rättvisande bild av företagens risktagande.

I Svensk Försäkrings statistikdatabas är det möjligt att få statistik där även fondförsäkring är inkluderad och utan avdrag för vissa skuldposter, dvs. på det sätt som SCB redovisar de totala tillgångarna. Detta för att underlätta för användarna vid jämförelse med SCB:s statistik och gör statistiken transparent. Även hur mycket av de totala tillgångarna som utgörs av depåförsäkring framgår i statistiken.