Vi får många frågor om vårdförsäkringen, tidigare sjukvårdsförsäkringen. Hur den fungerar, vem som har den och varför, samt hur den fungerar i relation till den skattefinansierade vården. Här har vi samlat de vanligaste frågorna och svaren på dem.

Om du har en vårdförsäkring, tidigare sjukvårdsförsäkring och råkar ut för en skada/sjukdom ringer du vårdplaneringen på ditt försäkringsbolag.

Det är oftast en sjuksköterska som svarar. Sköterskan ställer bland annat frågor kring besvären för att kunna göra en bedömning av vilken typ av stöd/behandling som är lämpligt och kan även ge medicinsk rådgivning.

Beroende på vilka symptomen är kan vårdplaneringen direkt boka en tid för behandling hos specialist. Det handlar oftast om inbokade fysiska besök, men det blir allt vanligare med e-vård då många försäkringstagare föredrar det. Det gäller förstås givet att det fungerar med den diagnos man har.

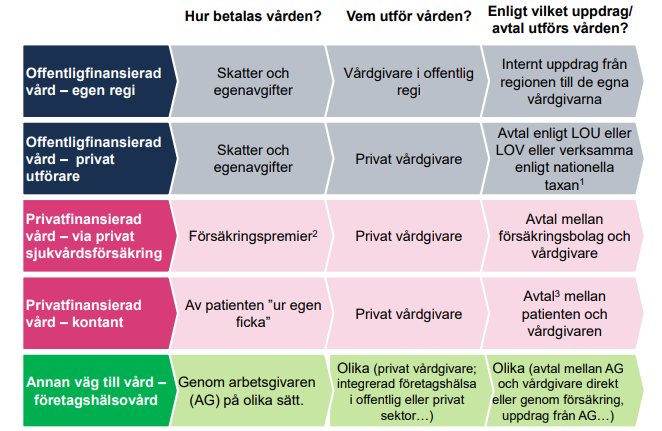

Ingenting av den vård som utförs inom vårdförsäkringen finansieras med skattemedel.

Finansieringen sker enbart med premier som försäkringstagarna betalar. Premierna finansierar den vård som utförs av privata vårdgivare, vårdplanering och administrativa kostnader.

Den vanligaste behandlingen inom vårdförsäkringen är inom ortopedi. Det kan handla om besök för behandling hos fysioterapeut, kiropraktor, naprapat, men även om operationer. Vård inom ortopedi står för omkring 30 procent av vården inom vårdförsäkring.

Andra vanliga behandlingar är inom hud, öron/näsa/hals, gynekologi/urinvägar, ögon som vardera står för knappt 10%.

Akutvård, palliativ vård (vård i livets slutskede) eller intensivvård (IVA) ges inte inom vårdförsäkringen. vårdförsäkringen täcker inte heller utredning och behandling av sjukdom som omfattas av smittskyddslagen.

Andra behandlingar som inte utförs inom vårdförsäkringen är exempelvis kosmetisk behandling och operation utan särskilda skäl, korrigering av brytningsfel i öga och graviditetskontroll. Kosmetisk behandling/operation kan utföras som bröstrekonstruktion efter en bröstcanceroperation eller vid vanprydande ärr i ansiktet.

Alla insatser inom vårdförsäkringen föregås av en medicinsk bedömning på motsvarande sätt som inom den offentligfinansierade vården. Vården utförs endast om det konstateras finnas ett behov av vård.

Det innebär att all den vård som utförs inom vårdförsäkringen i annat fall skulle ha behövt ske inom den offentliga vården.

I de avtal som försäkringsbolagen tecknar med privata vårdgivare gäller andra tidsramar än i de avtal som regioner avtalar med de privata vårdgivarna.

Inom de flesta vårdförsäkringar är väntetiden för besök hos specialist maximalt 7 arbetsdagar och för operation maximalt 14–21 arbetsdagar.

Det är kortare tid än vad som gäller enligt vårdgarantin inom den offentligfinansierade vården. Vårdgarantin ger rätt till vård inom 90 dagar.

Många privata vårdgivare kan normalt erbjuda kortare väntetider än så för både regionfinansierad vård och försäkringspatienter.

All vård inom vårdförsäkringen utförs av privata vårdgivare.

Patienter som vårdplaneras till behandling eller operation prioriteras av behandlande läkare först och främst utifrån medicinsk prioritet. Det gäller oavsett hur vården är finansierad, av en region eller ett försäkringsbolag. Därefter sker prioritering utifrån vad respektive uppdragsgivare kräver. Patienter som försämras under väntetiden får högre prioritet och kan behandlas eller opereras med förtur.

Den vård som ges av privata vårdgivare, som erbjuder sina tjänster till både regioner och försäkringsgivare, är likvärdig och håller samma kvalitet. Det ger såväl regioner som försäkringsbolag en trygghet i lika behandling.

I de fall det uppstår långa väntetider beror det, enligt de privata vårdgivarna, inte på att försäkringspatienter har trängt undan offentligfinansierade patienter utan på att det är allmän brist på vissa specialistläkare. Det gäller t ex allergologer, neurologer och reumatologer.

Privata vårdgivare inom den planerade, icke-akuta specialistvården sätter av tider och resurser för att klara villkoren i alla typer av avtal, oavsett vem som betalar.

De privata vårdgivarna anpassar storleken på sina kliniker efter uppdragsgivarnas efterfrågan. Om de har både regionpatienter och försäkringspatienter anpassar de verksamheten efter den efterfrågan och de krav som finns i respektive avtal.

Om efterfrågan ökar kan vårdgivaren rekrytera mer personal, effektivisera eller utöka den arbetade tiden. Omvänt gäller att om efterfrågan minskar, till exempel för att antalet försäkringspatienter blir färre, så minskas antalet anställda eller den arbetade tiden.

De flesta som köper en försäkring ser försäkringen som ett sätt att få en ökad trygghet för sin hälsa och försörjning.

Ett skäl till att arbetsgivare köper vårdförsäkring för alla sina anställda är att säkerställa att de har tillgång till ett oberoende expertstöd i arbetsmiljöarbetet och som en del i det arbetsmiljöfrämjande arbetet som de, enligt arbetsmiljölagen, är skyldiga att uppfylla. Många arbetsgivare har både företagshälsovård och vårdförsäkring för sina anställda.

Ett annat skäl till att arbetsgivare köper vårdförsäkring för sina anställda grundar sig i arbetsgivares oro för att kunna bedriva sin verksamhet vidare även för det fall en medarbetare blir sjuk eller råkar ut för en sjukdom eller olycka. Särskilt mindre företag har små marginaler har svårt att klara sig utan nyckelpersonal eller om verksamheten måste stängas ned under en kortare eller längre tid.

Det finns inga generella begränsningar i vem som kan teckna försäkringen. För arbetsgivarbetald vårdförsäkring gäller att den anställde ska vara fullt arbetsför för att omfattas. För gruppförsäkring sker ibland hälsokontroll, ibland inte. För en individuellt tecknad försäkring görs alltid en hälsokontroll. Det kan handla om att fylla i en blankett.

För en person som har någon form av symptom eller står under behandling för en skada eller sjukdom täcker inte försäkringen den skadan/sjukdomen. Det följer av att det inte går att försäkra en redan inträffad skada/sjukdom. När försäkringstagaren har varit symptom- och behandlingsfri under 1–2 års tid gäller försäkringen fullt ut även om den tidigare skadan/sjukdomen skulle orsaka besvär igen.

Vårdförsäkring kan vanligen tecknas från 16 år. Det förekommer att arbetsgivare vid upphandling av vårdförsäkring inkluderar möjligheten att försäkra barn, men det är mycket ovanligt. I de fall försäkringen tecknas som gruppförsäkring via arbetsgivare eller fackförbund är det gruppmedlem, det vill säga den anställda eller fackligt anslutne, som kan teckna försäkringen.

När det gäller till vilken ålder som försäkringen kan nytecknas så skiljer sig det åt mellan olika bolag. Vissa har en gräns på 64 år, andra 66 eller 70 år.

En person som har försäkringen sedan tidigare kan ofta behålla försäkringen livet ut, men ibland finns det begränsningar vid 80 års ålder. För en person som är 71–75 år kan en försäkring kosta omkring 1 800 kronor per månad med självrisk.

Vårdförsäkringen finns i många olika yrkeskategorier och lönelägen.

Flest försäkringar säljs inom mansdominerade branscher såsom bygg och anläggning, tillverkningsindustri med mera. En effekt av detta är att det är fler män (64 procent) än kvinnor (36 procent) som har en vårdförsäkring.

Försäkringen är vanligast bland dem i arbetsför ålder, det vill säga mellan 25–64 år. 55 % av dem som omfattas av en vårdförsäkring har en inkomst under gränsen för att betala statlig skatt.

Försäkringen är vanligare bland mindre företag med upp till 30 anställda. Allra vanligast är den hos företag med upp till 4 anställda.

Vårdförsäkringen är spridd över hela landet och är till antalet sett vanligast i Stockholms län, Västra Götalands län och Skåne län. Vårdförsäkringen mätt som andel av den förvärvsarbetande befolkningen är vanligast i Jämtlands län, tätt följt av Stockholm och Västra Götaland.

De försäkrade finns i alla utbildningsgrupper. De som har en vårdförsäkring utnyttjar i lägre utsträckning sjukpenning och sjukersättning från de skattefinansierade trygghetssystemen.

Som privatperson kan man välja att köpa en vårdförsäkring direkt av ett försäkringsbolag. Det är dock vanligare att man köper den via sitt fackförbund, givet att det erbjuder vårdförsäkring som en del i sitt medlemserbjudande.

Inom SACO och TCO erbjuder flera förbund en möjlighet att teckna en vårdförsäkring. Om man är medlem i exempelvis SACO kan man köpa en försäkring för 400 kronor per månad om man är 50 år. När man använder försäkringen betalar man en självrisk för varje skada på 750 kronor.

Det vanligaste är att arbetsgivare köper vårdförsäkring för samtliga sina anställda. Premien betalas då av arbetsgivaren och varierar beroende på antalet anställda och deras ålder. Premien ligger vanligen på mellan 300-500 kronor per månad och anställd men det varierar beroende på försäkringens omfattning och om den är med eller utan självrisk. Premien är högre om försäkringen är utan självrisk.

Den anställde förmånsbeskattas för 60 procent av premien som betalas av arbetsgivare. Resterande 40 procent avser förebyggande eller rehabiliterande insatser. De är enligt lag skattefria då de är en del i arbetsgivares ansvar enligt arbetsmiljölagen.

Förmånsbeskattning innebär att om premien uppgår till 500 kronor så förmånsbeskattas den anställde för 300 kronor. Med en marginalskatt på 30 procent blir det 90 kronor per månad. Med en marginalskatt på 50 procent blir det 150 kronor per månad.

I Sverige är det regionerna som har det huvudsakliga ansvaret för att erbjuda hälso- och sjukvård. Kommunerna har ansvar för viss vård, expelvis för personer som bor i vissa särskilda boendeformer under förutsättning att kommunen har kommit överens med regionen om att ta över sådant ansvar.

Regionens ansvar i egenskap av huvudman omfattar all vård som utförs i regionen, oavsett om regionen utför den i egen regi eller om regionen har överlämnat den till en privat vårdgivare.

Regionerna har rätt att ta ut skatter och regionernas hälso- och sjukvård finansieras till allra största delen av skattemedel och till en mindre del genom avgifter.

Regionerna har en relativt stor frihet att organisera den hälso- och sjukvård som den ansvarar för och kan välja att bedriva all vård i egen regi eller lämna över utförandet via avtal till en annan aktör, exempelvis en privat vårdgivare.

Omfattningen av den vård som bedrivs av privata vårdgivare baserat på avtal med regionen varierar mellan regionerna. Region Stockholm, Region Skåne och Västra Götalandsregionen köper till exempel mer vård från privata vårdgivare jämfört med övriga regioner. Andelen uppgår till omkring en fjärdedel av de totala utgifterna för hälso- och sjukvård inom dessa tre regioner.

Den vård som ges inom vårdförsäkring handlar huvudsakligen om planerad specialistvård. För att ett försäkringsbolag ska kunna erbjuda viss vård till sina kunder måste det finnas en privat vårdgivare, i Sverige eller utomlands, som bedriver sådan vård.

Försäkringsbolagen tecknar samarbetsavtal med privata vårdgivare utifrån expertis, kapacitet, pris och kvalitet om att utföra den vård som ingår i försäkringen. Ett försäkringsbolag kan ha avtal med flera hundra olika vårdgivare för att täcka in så många specialistområden som möjligt i hela landet.

Vård som utförs av regionen i egen regi, eller utförs på uppdrag av regionen genom avtal med privata vårdgivare, bekostas inte av privata vårdförsäkringar utan av regionen. En vårdförsäkring kan dock ersätta patientavgifter som uppkommer i samband med vård som ges av eller på uppdrag av regionen.

Vården utförs av privata vårdgivare och vården, vårdplanering och administrativa kostnader finansieras i sin helhet genom försäkringspremier på drygt 3 miljarder kronor per år.

De senaste tio åren har den hälso- och sjukvård som betalas av privata vårdförsäkringar uppgått till en knapp procent av de totala utgifterna för hälso- och sjukvård i Sverige.

Källa: Reglering av privata vårdförsäkringar – ökad kunskap och kontroll, SOU 2021:80.

Vårdförsäkringen omfattar vanligen diagnostisering av cancer. Behandling ingår om den finns att tillgå hos privata vårdgivare. Om diagnosen kräver högspecialiserad vård, som inte finns att tillgå inom den privatfinansierade vården, exempelvis strålbehandling, remitteras patienten vidare till den offentligt finansierade vården eller till en privat vårdgivare i utlandet. Vid det sistnämnda ersätter försäkringen behandlingskostnader för vad motsvarande skulle kostat i Sverige.

Det finns inga generella undantag för cancerdiagnoser inom de vårdförsäkringar som erbjuds av försäkringsföretagen. De vanligaste diagnoserna för vilka patienter erhåller vård och behandling är prostatacancer och olika typer av hudtumörer/elakartade nevus, men det förekommer även behandling av bröstcancer, mag- och tarmtumörer, mjukdeltumörer och vissa sarkom.

Många av försäkringsföretagen erbjuder möjlighet till en ”second opinion” av en oberoende specialistläkare i deras nätverk av vårdgivare. Därutöver erbjuds samtalsstöd med psykolog och medicinsk rehabilitering efter behandlingen.

Försäkringsbolagen betalar ersättning för utlägg för resor och logi i samband med behandling. Det gäller även för de fall där behandling sker utomlands.

Sjukvårdsförsäkringar byter namn till Vårdförsäkringar.